美元作為全球主導貨幣正處於長期衰落狀態?

國際頂尖機構、投行和學者都示警美元的避險屬性下滑!

全球最頂尖的國際金融學者之一、少數能深度結合歷史與貨幣研究的經濟學家巴里·艾肯格林(Barry Eichengreen),最近語出驚人的表示:美元的霸主地位似乎比以往任何時候都更脆弱......

有在研究貨幣的投資朋友一定都聽過這號人物,我個人印象最深的是關於美元如何取代英鎊成為霸權的相關論文。包括第一次國際化的來勢洶洶、大蕭條導致失敗撤退、第二次國際化成功取得霸權地位等,對於美元霸權的思考非常透徹。

不只是 Eichengreen,包括國際清算銀行 BIS 副總裁 Andréa Maechler 以及德銀、巴克萊等國際投行,都針對美元提出類似的示警......

為什麼這些國際頂尖機構、投行和學者,都認為美元作為全球主導貨幣正處於某種轉折,甚至是長期衰落狀態呢?

一、美元始於 2022 年的長期貶值趨勢仍在?「對沖風險的程度」是新的思考點!

首先來看 Eichengreen 的論述,他主要是從政策面出發,包括美國對於國內乃至國外的改革:海湖莊園協議、關稅風波、地緣政治的不確定性,疊加不斷攀升的債務以及對 Fed 越來越深的介入。

這些行動正在促使世界其他地區減少對美元的依賴:「就像一座巨大的冰山開始緩慢融化。這個過程通常從邊緣開始慢慢進行,但也可能突然崩塌一大塊。」

很多角度都可以觀察美元霸權的狀態,無論是美元在國際儲備的佔比逐年下滑、黃金的佔比上升,或是外匯交易仍有高達 90% 使用美元,看起來有好有壞。但我認為他從一個相當不同卻很關鍵的角度切入:

當被問到這個問題時:美元不是在這次地緣衝突中再次證明自己是避險貨幣?這不正是貨幣霸權的體現嗎?艾肯格林表示:

「雖然美元確實上漲,但考慮到衝擊的嚴重程度,這樣的漲幅(2%)以歷史標準來看並不算大。在當前動盪的背景下,令人驚訝的是美元並未繼續走強。」

所以「美元對沖風險的程度」是一個新的思考點,相較於「國際儲備 or 外匯交易佔比」這類慢變量更能即時觀測。而這正是 Eichengreen 認為美元始於 2022 年的長期貶值趨勢仍在的原因。

二、美元「對沖風險程度疲軟」已經連續發生兩次!

無獨有偶的是,前言提到的 BIS 副總裁以及德銀、巴克萊等國際投行的示警,也一樣觀察到這個現象。

很可能是因為美元「對沖風險程度疲軟」已經連續發生兩次:

1. 2026 年地緣衝突:美元流動性趨緊,但卻顯得不夠強勢!

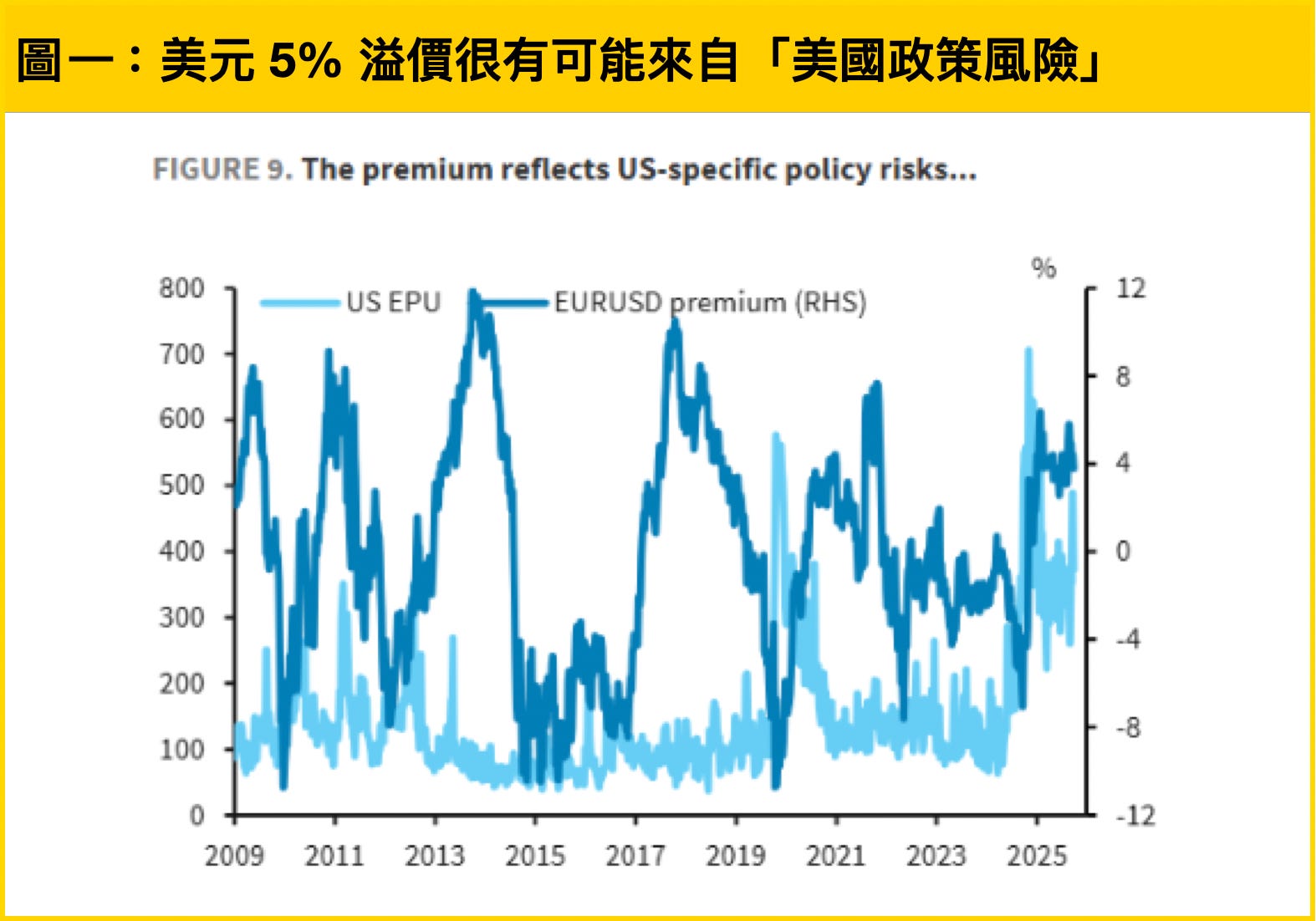

根據巴克萊的估算,以 3 月初實際利差和股票表現等因素衡量的公允價值來看,歐元兌美元大約為 1.1,但當時的實際匯率卻在 1.15 左右,有約 5% 的價差。

巴克萊認為這 5% 溢價很有可能來自「美國政策風險」:在川普實施對等關稅以及一系列的對外改革之後,美國經濟政策不確定性指數飆升,連帶導致 2025 年至今的美元溢價上升。(圖一)

市場從 2025 年開始擔憂「美國政策風險」,體現出來就是:外資對「未避險的美元資產」需求快速轉弱,甚至出現流出......代表要不是減少配置美元資產,不然即使買美元資產,外國也想要「對沖美元貶值風險」!(圖二)

以上內容節錄自我在<美元溢價消失預示全球資本流動的巨變>中的分析,這符合 Eichengreen 提到的「美元並未在地緣衝突下持續走強」的異常現象。

這種現象背後的底層邏輯,很可能是美元的避險性質已經漸漸改變,是一個重要的長期趨勢!現在仍在潛移默化的階段,所以大部分投資人還尚未有明顯感覺。

而這其實是美元第二次展現這種異常狀態,第一次則是去年的對等關稅風暴。

2. 2025 年對等關稅:美元異常貶值的兩大特殊金融背景!

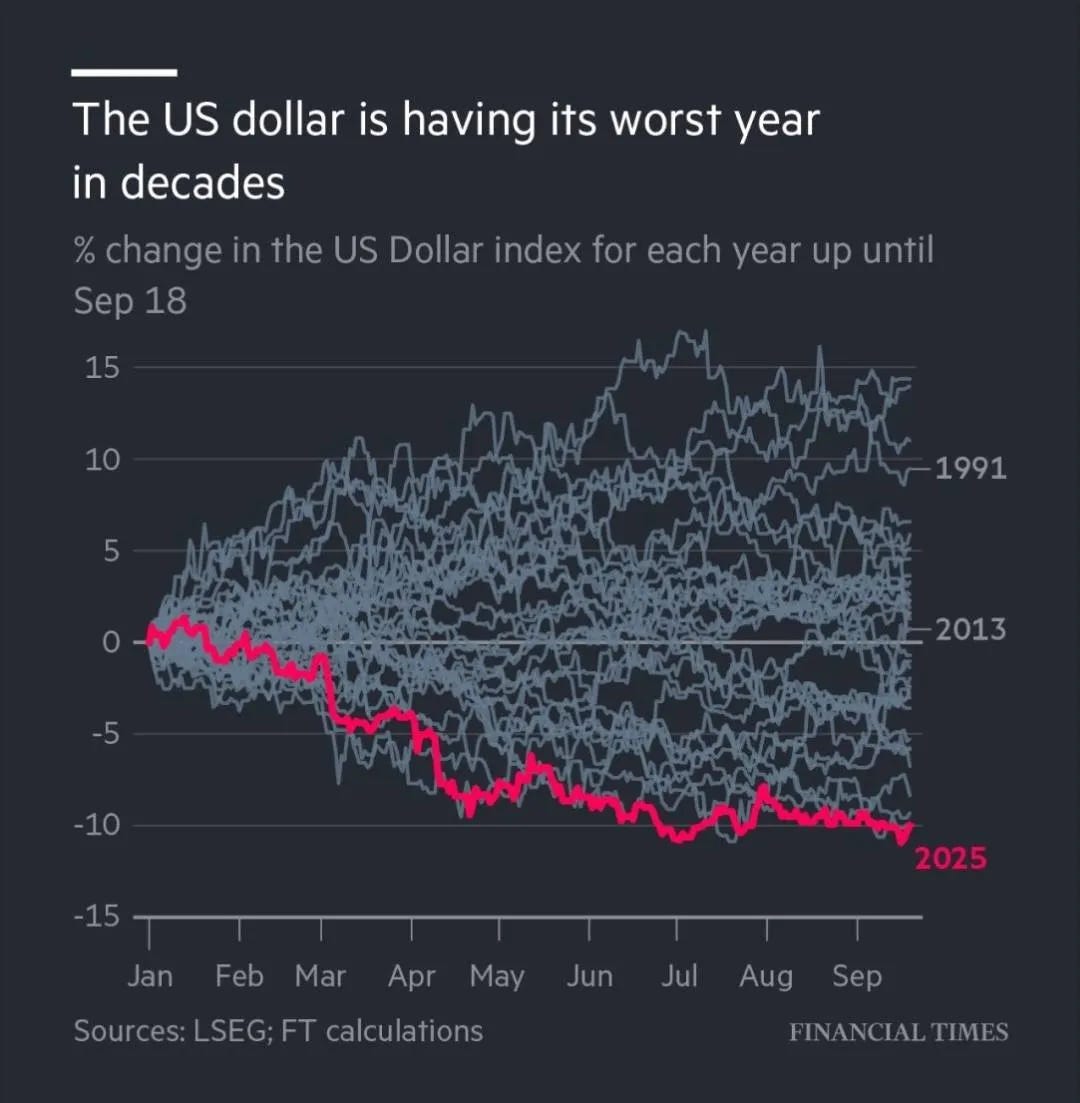

在去年 4 月對等關稅過後,美股經歷了史無前例的 V 轉噴出行情,但美元卻出現幾十年來的最差表現(圖三)。

國際清算銀行 BIS 特別分析美元的異常貶值狀態,是建立於現階段金融市場兩大異常現象:

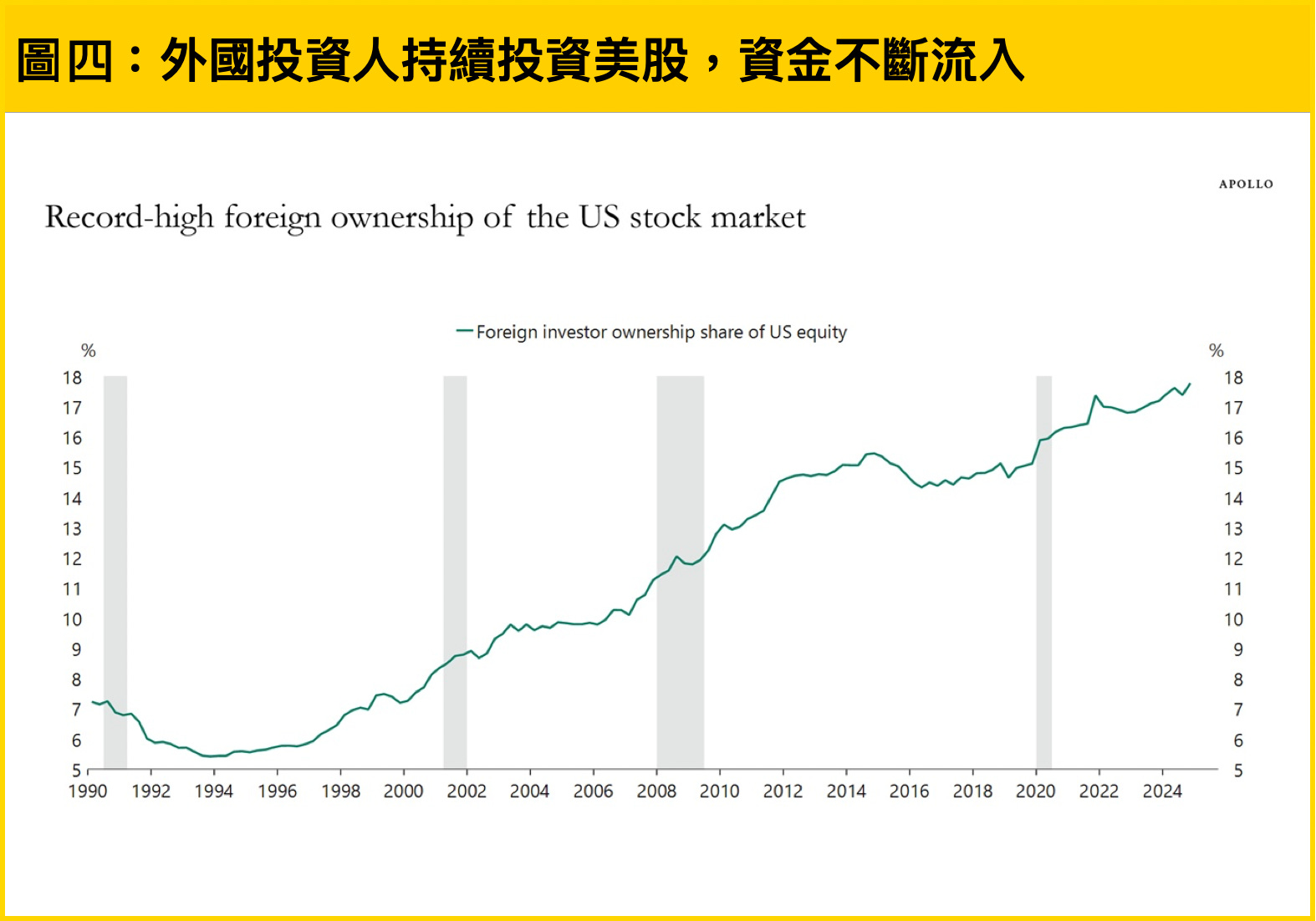

(1)美股一直瘋狂噴漲,但美元今年卻創下幾十年來最差表現!

從圖四可以看到,外國人持有美股的比例持續上升至歷史新高,甚至各大企業都在投資美國,代表海外資金持續流入美國。

正常來說這應該使美元升值,這也是自從 2008 年金融海嘯以來,美元長期趨勢持續上漲的根源之一,也就是所謂「美國例外論」。

然而 2025 年海外一樣持續增持美股,佔比創下歷史新高,但美元不僅沒有升值,甚至創下幾十年來最大跌幅!

這是第一個異常狀況。

(2)關稅影響兩大謎題:不符合貿易與風險視角!

川普於 4 月後開啟全球關稅戰,使美國整體關稅從過往不到 5% 一口氣跳升到將近 20%。

關稅理論上會導致美國實體經濟增長放緩,但從目前的情況來看,關稅影響十分有限。其中最主要的原因就是:美元貶值大幅抵銷了關稅對於實體經濟的負面衝擊!

具體原因是:隨著美元貶值,非美元資產相對於美元的價值上升,這強化了全球投資者的資產負債表與本幣報酬率,並提升其風險偏好。

因此美元走低會推動更高的全球金融和實體經濟活動,使外國投資者增加放貸、金融條件更加寬鬆。

這就出現了兩大謎題:

第一,理論上關稅應該導致美元升值,因為美國消費者會減少購買外國商品,使國際廠商的美元獲利減少、國際美元數量下滑。美元貶值不符合貿易視角。

第二,4 月金融市場因為關稅而崩盤之際,通常會導致風險偏好下降,資金轉向美元避險。但美元當時不僅沒有因此上漲,反而形成股、匯、債三殺!不符合風險視角。

這也體現出美元「對沖風險程度疲軟」的現象,已經連續兩年發生,不只是巧合......以上內容節錄自我在<美元異常大幅貶值的「範式轉變」>中的詳細分析。

至於為什麼美元突然如此異常?避險屬性逐漸喪失了嗎?對於金融市場會產生什麼影響?歡迎訂閱 PPA 專欄收看上述兩篇報告後續的分析。專欄連結👇👇👇

https://www.pressplay.cc/project/EFB905DAF7B44F479552E5F5D955A137/articles

三、AI生產力繁榮將推升美元價值?

這是之前蠻夯的一種觀點。先不論這種繁榮什麼時候到來,即使真的到來,能有效推升美元嗎?

我認為這牽涉到生產力繁榮的程度,能否蓋過上述「美元對沖風險程度疲軟」的擔憂,包括美元真實購買力喪失的速度,以及希望多元配置的海外資金。

這可以進一步連結到我之前分析的一個主題:「債務/GDP」的觀察。

從歷史角度來看,英鎊霸權時期的英國,其「債務/GDP」在 1820 年代曾高達 180%,但英鎊霸權真正殞落時只有 130%。

再上一個荷蘭盾霸權也一樣,達到顛峰時甚至高達 230%,但荷蘭盾霸權隕落時才 150%,與顛峰差非常多。

所以歷史經驗告訴我們:「債務/GDP」重點不在於絕對數值,而是債務積累的過程中,究竟能否將債務轉化為增強國力,使一國處於國力的上升期。

如果是國力下降期比值還上升,那就是苟延殘喘……美國究竟位於什麼階段呢?AI 能否挽救美元逐漸喪失的避險屬性呢?

這是值得思考的問題,我們在<深入剖析「過度特權」的獲得與喪失>中有詳細分析美元霸權關鍵轉折與重塑金融市場等相關議題。