導致 2025/4 股市閃崩的交易策略:掉期利差交易捲土重來!

掉期利差於 2026/3 快速下滑,是時候回顧了

近期美國 30 年期掉期利差迅速下滑,逼近 2025/4 的低點,而掉期利差交易正是導致 2025/4 股市閃崩的原因!因此現在蠻值得回顧我們 2025/6/29 這篇文章。

我將重點參考紐約聯儲在 2018 年的一篇論文:《負掉期利差 Negative Swap Spreads》!

1. 股市 4 月閃崩肇因於「國債基差交易」的變體:掉期利差交易!

我們在 3/30 的報告<雲裡霧裡的經濟衰退>中特別分析:要留意基差交易的風險可能已經大到需要思考應急計劃了!

結果 4 月股市馬上就出現閃崩!這個判斷和預期是相當成功。

而 4 月股市閃崩表面上是因為對等關稅的實施,但這只算是導火線,真正導致股市閃崩的確實就是「基差交易」的崩潰。

如果深究細節,應該算是「基差交易」的一種變體:掉期利差交易 swap-spread trade!這已經被紐約聯儲證實。

那麼什麼是掉期利差交易?又為什麼這項交易策略可能正在捲土重來?

2. 什麼是掉期利差交易?川普上台放鬆 SLR 監管預期!

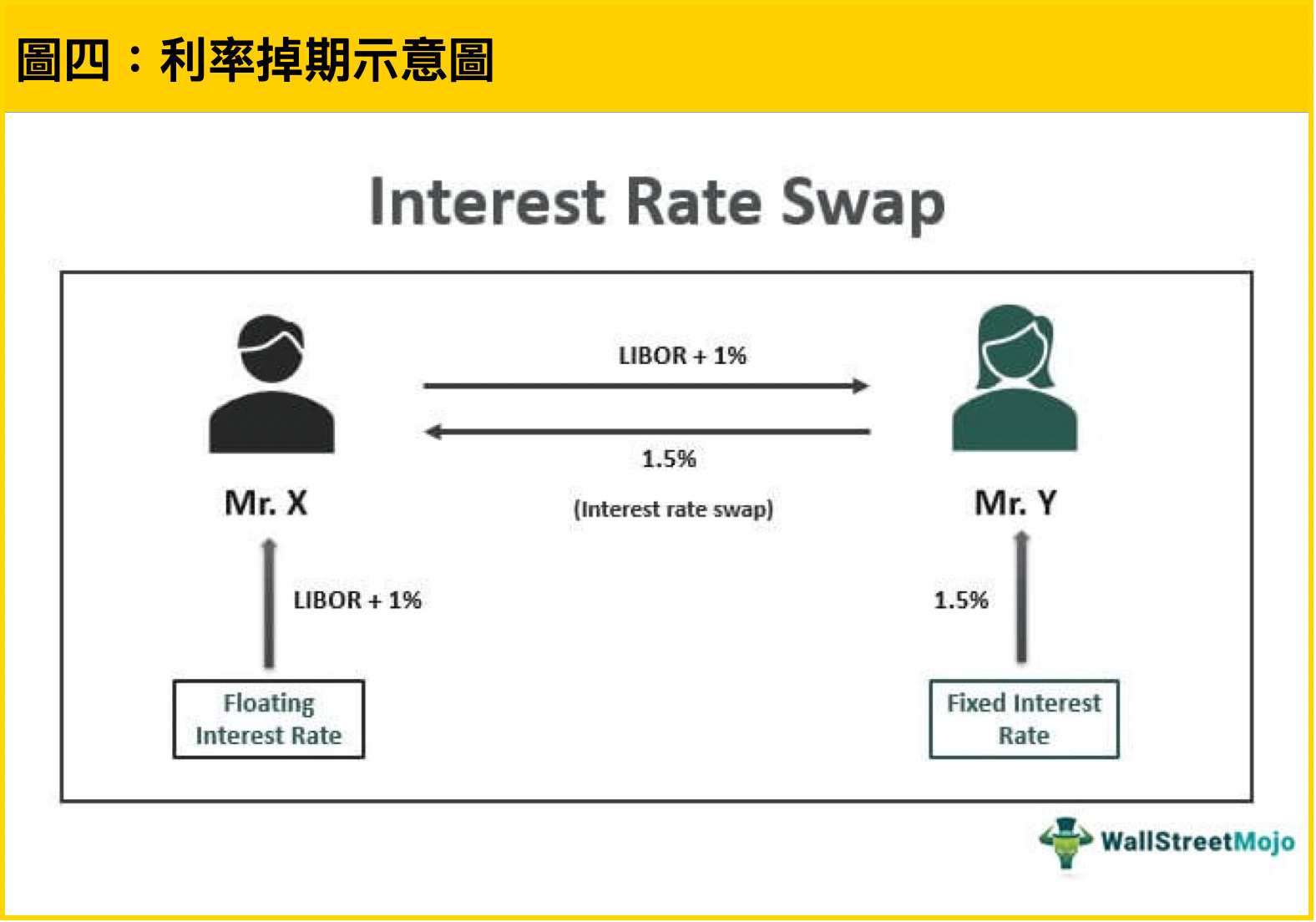

要了解什麼是「掉期利差交易」,首先當然必須了解什麼是「利率掉期」以及「掉期利差」。

從圖四可以看得很清楚,我們在< BIS 預警財政赤字將使金融體系面臨關鍵轉折>中也有提到,利率掉期就是一種交換的概念,一方要支付固定利率並可以拿到浮動利率,代表看好利率上升;另一方就是相反,支付浮動利率並拿到固定利率,代表看好利率下降。

兩方對賭形成的合約就是「利率掉期」,而所謂掉期利率 swap rate 就是指掉期中的「固定利率」那一邊。

而「掉期利差 swap spread」就是:掉期利率與同一期限政府公債殖利率之間的差額,比如「10 年期的掉期利率」-「10 年期美債殖利率」。

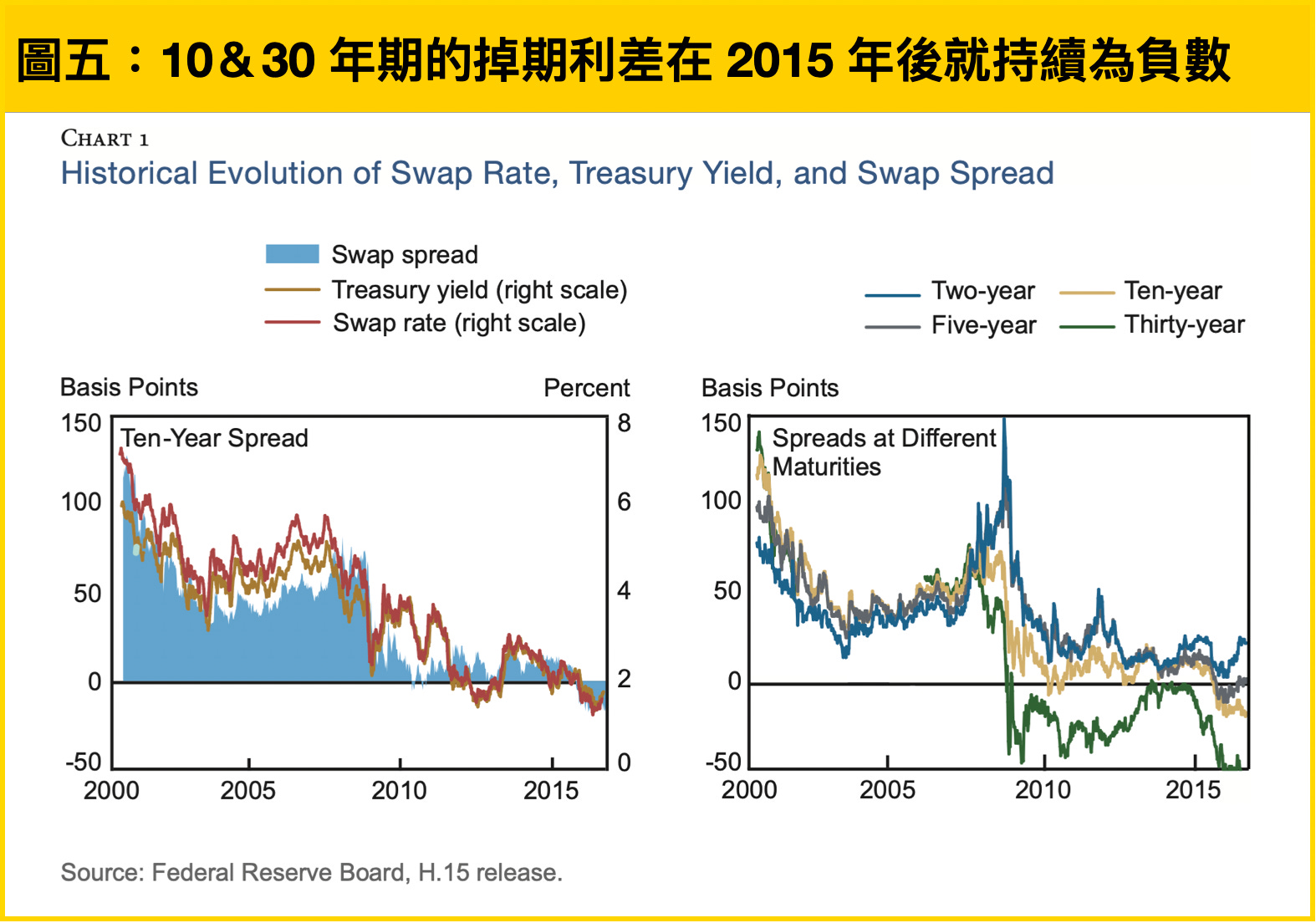

從上述定義可以延伸思考:利率掉期是在市場中做交易,所以會有交易對手風險、交易的附帶成本等;美債則是市場公認的「無風險資產」。

所以正常來說「掉期利差」應該要是正值,因為「掉期利率」有各種風險,利率應該要比較高,使「掉期利率」-「美債殖利率」> 0。

然而從圖五和圖六可以看到,10 年期和 30 年期的掉期利差在 2015 年後就持續為負數,到現階段仍是如此,明顯與正常邏輯不同。

主要原因是:SLR 監管規定於 2014 年後的修訂和實施!導致資本成本變貴。

所以當川普當選後市場開始預期將會放鬆銀行監管 SLR,「掉期利差交易」快速興起,也就是賭市場恢復正常,掉期利差將由負轉正!要由負轉正,就必須預期:掉期利率上升、美債殖利率下降!

那麼具體是如何套利呢?

3.「掉期利差交易」的實際套利過程!

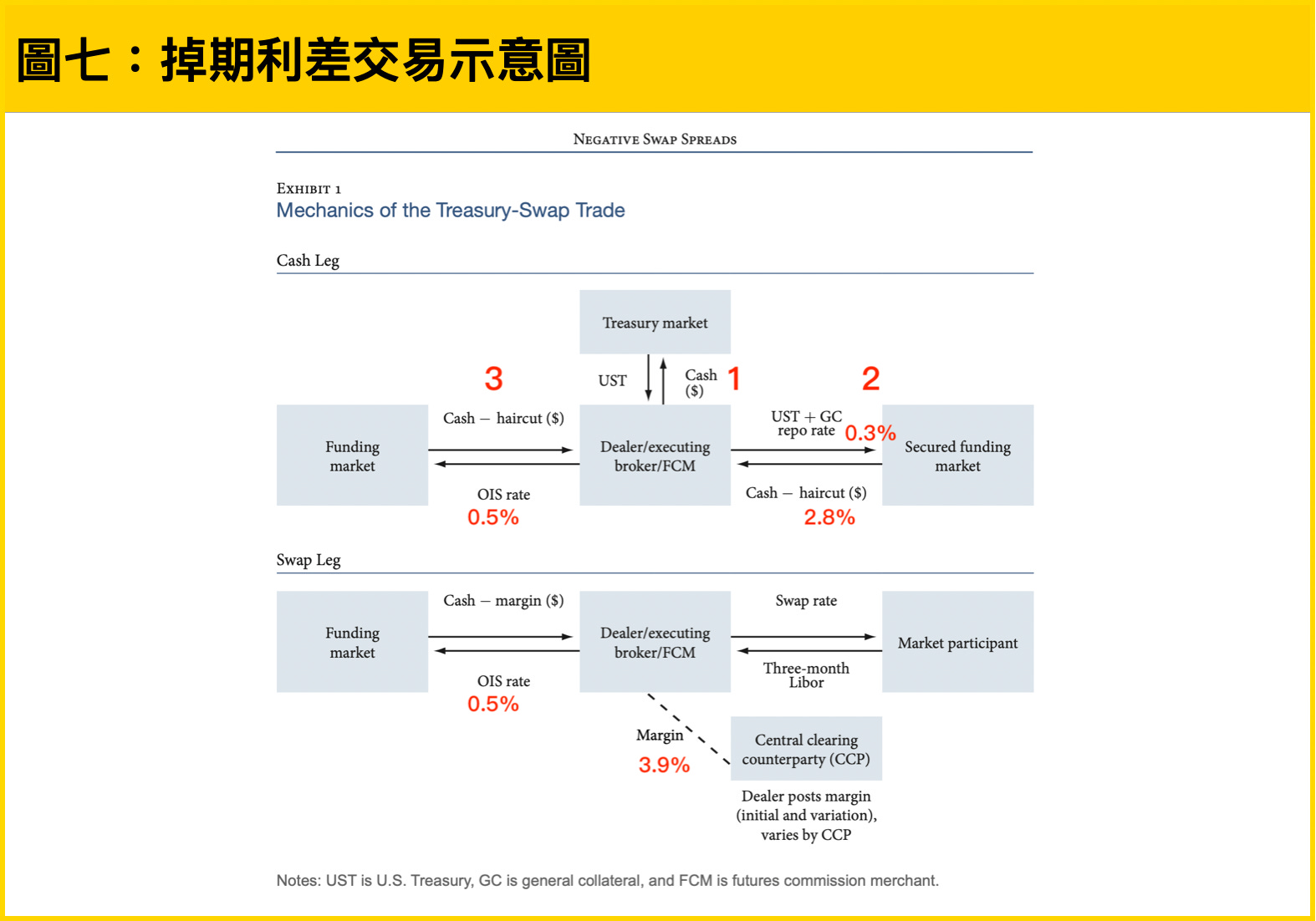

以下是《負掉期利差 Negative Swap Spreads》中以做市商為例的「掉期利差交易」。可以看到做市商如何「不花自己一毛錢」就建立套利交易!(圖七)

掉期利差交易主要分為兩部分:

(1)現金端 Cash Leg:做多美債,預期美債殖利率下降!

首先第一步假設做市商花 1000 萬美元買 10 年期美債,然後第二步就是馬上到回購市場抵押這筆國債來融資借錢。相當於買美債的錢是到回購市場借的。

但抵押融資會涉及一筆折扣(haircut),也就是 1000 萬美債抵押借錢不可能借到滿額 1000 萬,例子中的折扣率是 2.8%,也就是可以借到 972 萬。借錢的回購利率則是 0.3%。

剩下的 28 萬做市商也不想花自己的錢,所以就到短期融資市場借錢,利率(OIS)是 0.5%。

由此建立了「做多美債」的部位,也就是期望美債殖利率下降。

(2)掉期端 Swap Leg:做空利率掉期,預期掉期利率上升!

首先第一步就是透過中央清算所 CCP 來做利率掉期交易,需要 3.9% 的初始保證金。這筆錢 39 萬做市商也不想自己出,所以一樣是到短期融資市場借錢,利率(OIS)一樣是 0.5%。

接著利率掉期部分,做市商預期利率會上升,因此選擇支付固定利率、收取浮動利率,也就是做空利率掉期。

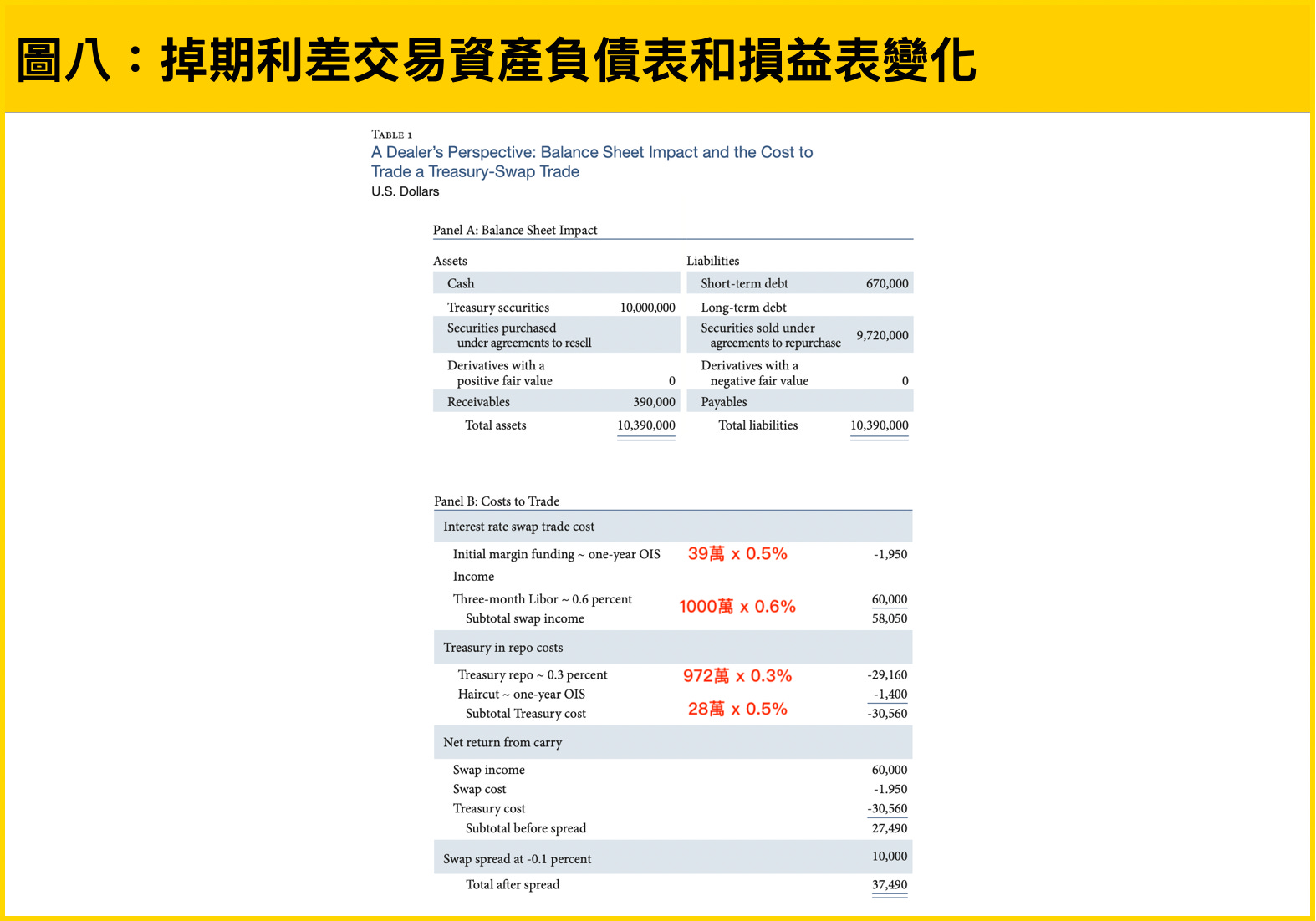

(3)銀行套利後資產負債表和損益表總覽!

根據上述例子的數據來計算,並且假設掉期利差為 -0.1% 的情況下,從圖八可以看到完整的資產負債表和套利的損益計算。

銀行可以不花自己一分一毛資金,就建立資產負債表 1039 萬美元的規模,並且套利 37490 美元的利潤!(當然損益會根據每天利率的不同而變動,並不是固定值)

這報酬率計算下來只有區區 0.36%,這麼辛苦套利幹嘛?別忘了這是可以加槓桿的,有些甚至可以加到 100 倍槓桿!這樣報酬率不就高達 36% 了嗎?

所以「掉期利差交易」的實際套利過程就是:做多美債、看好殖利率下滑+做空掉期利率、看好掉期利率上升,預期掉期利差由負轉正!

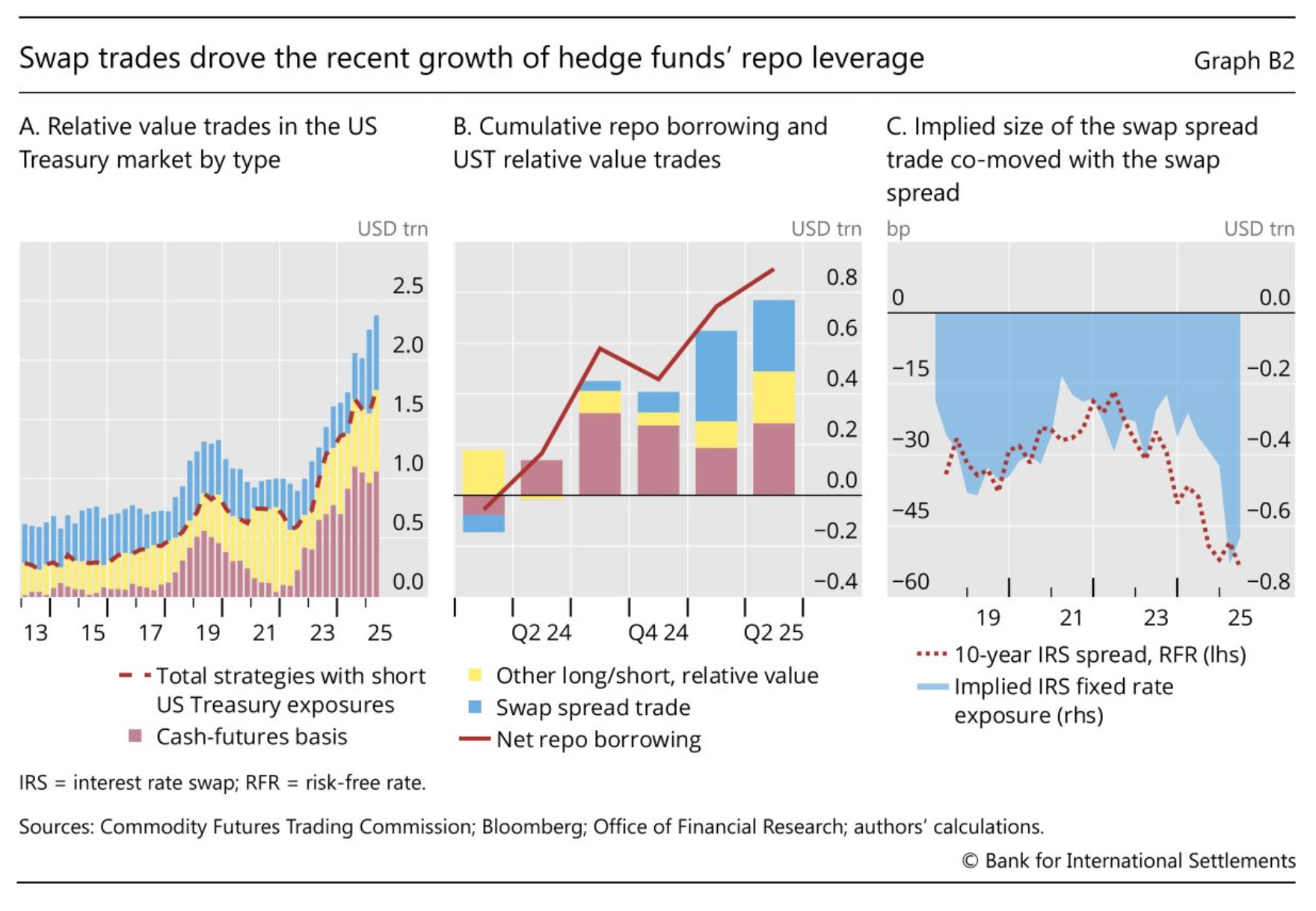

當對等關稅公布導致掉期利差瞬間大幅下滑時,套利交易被打破導致解槓桿發酵,因此爆發 4 月的股災。

根據 BIS 在 2025 年底的文章顯示,即使經過 2025/4 的解槓桿浪潮,掉期利差交易的規模到 25Q2 仍然有超過 6000 億美元之多!(6310億美元)

所以現在面臨掉期利差的快速下滑,必須要非常關注流動性是否出現問題導致的解槓桿浪潮。

更多邏輯分析歡迎訂閱財經捕手 PPA 專欄報告👇

免責聲明:以上為財經捕手對產業和股市的看法,純屬研究心得分享,並非對讀者有任何推薦買賣意圖,投資人仍須謹慎評估,自行承擔交易風險。