一文搞懂 Fed 升/降息的真正含義:利率走廊的運作機制!

拆解有名無實的政策利率:聯邦基金市場

傳奇宏觀投資大師 Druckenmiller 曾分享過一個小故事:剛開始進入金融業的時候,我會對股票做非常詳盡全面的研究,會涵蓋股票及其行業的所有方面。

記得有一次提交一篇分析印象特別深刻,我對那篇分析非常自信,但研究主管通讀一遍後卻直截了當地說:「這篇分析沒用,股票價格到底為什麼會波動?」

研究主管的這句話當時對我觸動很深,自此之後,我把分析研究的重點就放在了尋找與股票價格走勢相關的各種因素上,而不是單純地分析股票的基本面。

現在許多投資人依然不清楚研究標的價格上下波動的原因(雖然他自認為清楚),其實基本面與市場價格間沒有絕對關係。

接著就是重要的經典名言:

「人們總是忘記,一檔股票的走勢,有 50% 來自整體大盤走勢,30% 來自所屬的產業群組,然後也許只有 20% 是來自選股的額外超額報酬。而且選股充滿了宏觀押注,比如當一位股票投資人在玩航空股時,他就是在對石油進行一個內嵌的宏觀判斷。」

「公司獲利不會影響整個市場,而是 Fed......專注於中央銀行以及於流動性。市場上的大多數人都在積極研究獲利和基本面常規指標,但推動市場的是流動性。」

可見這位投資 30 年平均年化報酬高達 30%、幾乎沒有出現虧損年度的傳奇投資人,也非常看重宏觀趨勢的變化,特別是 Fed 貨幣政策。

而說到 Fed 貨幣政策,最受人矚目的當然是升息與降息。升/降息顧名思義就是「調升/降利息(率)」,但是利率有百百種 EX:國債殖利率、回購利率、房貸利率等,所謂降息究竟是調降什麼利率呢?

我們也都知道美國的利率政策是以「區間」的形式,比如在撰文當下就是 3.5~3.75%,這個區間的上限 3.75% 和下限 3.5% 的利率究竟是如何制訂出來的呢?

今天的<總經入門>就來簡單解析這個議題。

一、Fed 升/降息是調整聯邦基金利率!什麼是聯邦基金市場?

Fed 升/降息時主要想控制的政策利率,其實就是所謂「聯邦基金利率」。

聯邦基金市場是一個以「借錢融資(準備金)」為主要目的的市場,依靠「信用擔保」不需要抵押品。期限通常是隔夜一天而已,所以是市場交易出來的極短期利率,不是 Fed 用政策「強迫規定」的利率。

在 2008 金融海嘯之前,聯邦基金市場非常活躍,每日交易量約為 1500~1750 億美元,約佔商業銀行資產的 2%。

但到了 2008 不斷 QE 印鈔之後,聯邦基金市場借貸的需求有所減弱,到近期的日均交易量只剩下約 1000 億美元,僅佔銀行資產的 0.5%。

那麼目前是誰在聯邦基金市場進行借貸呢?又是出於什麼原因?

1. 聯邦基金利率是 Fed 貨幣政策核心,卻不再是美國銀行核心!

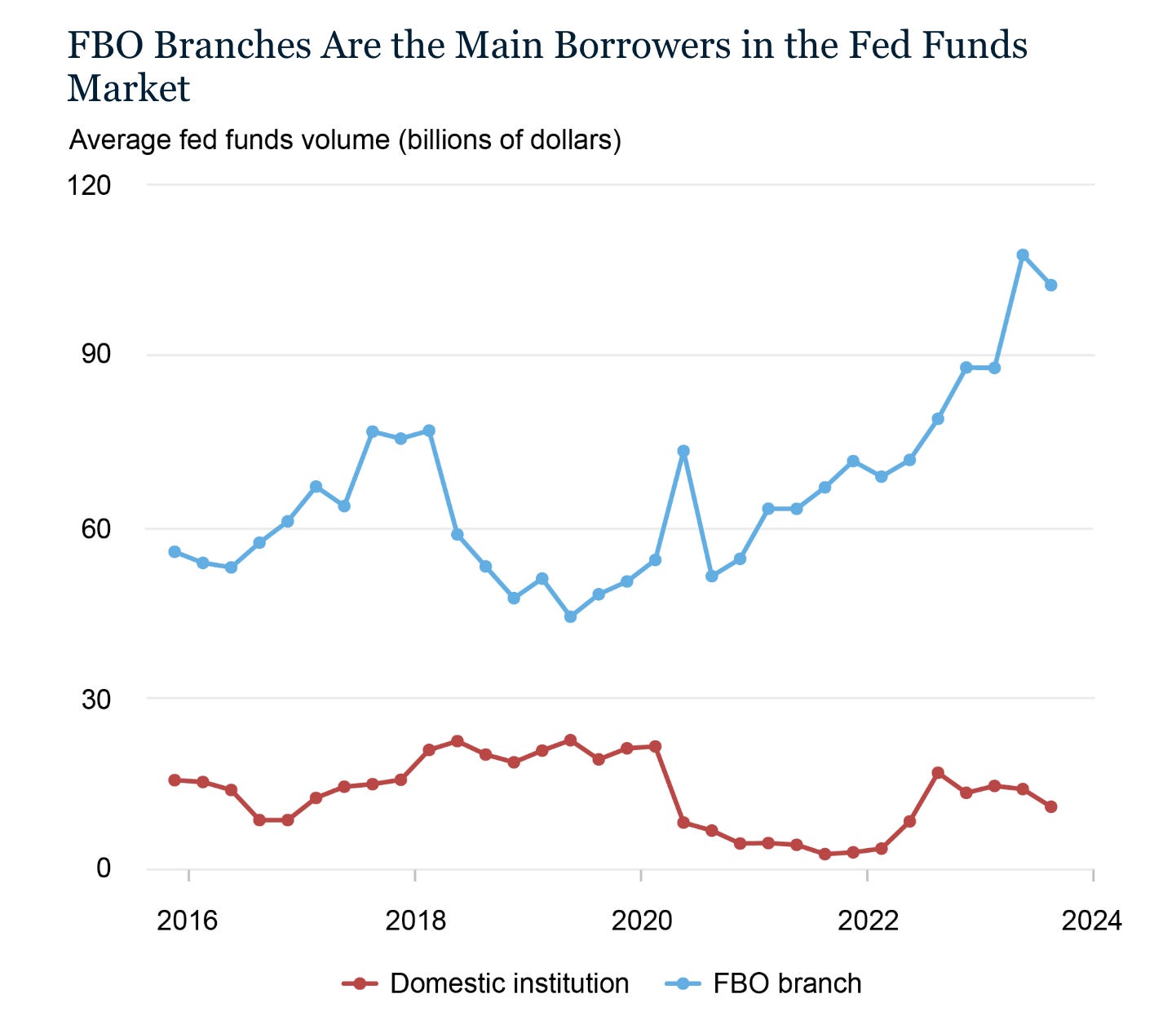

首先是借款方,聯邦基金市場的主要借款方是外國銀行在美國的分行和代理機構(FBO)。自 2016 年以來,FBO 的每日平均借款額約為 450~1100 億美元,佔聯邦基金市場每日總借款量的 65~95%。

從下圖可以看到美國本土銀行的借款金額非常小。Fed 主要調整的貨幣利率居然是美國本土銀行很少使用的融資市場!這是一個特殊的地方。

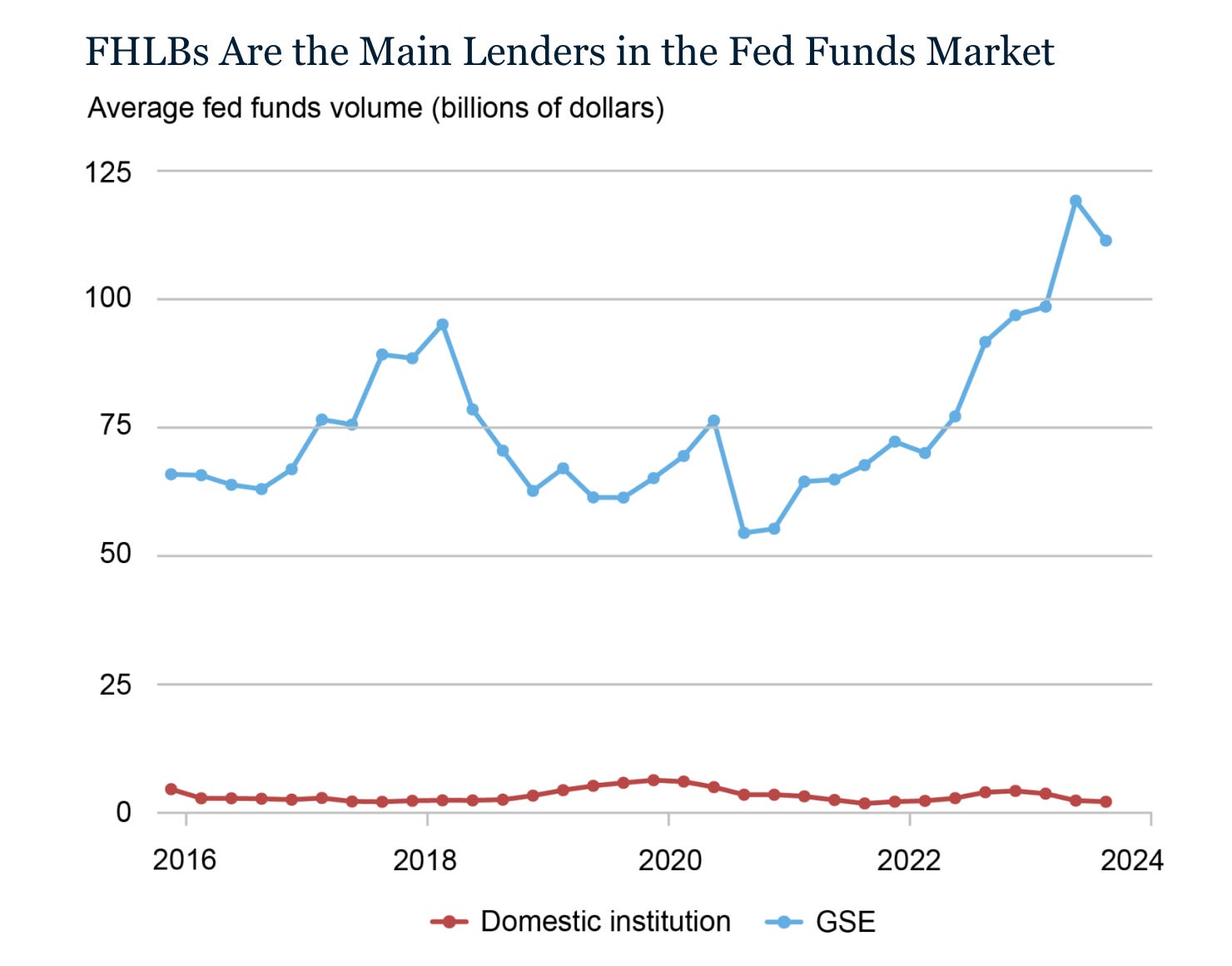

那麼誰在聯邦基金市場放貸?主要貸款機構是聯邦住房貸款銀行(FHLB),號稱「第二美聯儲」,是支持抵押貸款和社區投資的政府支援企業(GSE)。

如圖所示 GSE 佔聯邦基金貸款總量的 90% 以上。為什麼其他銀行不在聯邦基金市場放貸呢?

主要是他們可以在 Fed 開設帳戶,因此可以領準備金利率(IORB,目前是 3.65%),所以根本沒有意願用 EFFR(目前是 3.64%)借錢給別人,所以放貸的角色變成了 FHLB。

而 FHLB 有兩個放貸誘因,第一是為了滿足最低監管要求以及為其會員提供批發資金,必須持有流動性投資組合,EFFR 是一個較佳的工具。

第二,FHLB 不能從 Fed 中賺取 IORB 利息,僅能賺取隔夜逆回購利率(ON RRP,目前 3.5%),所以 FHLB 有誘因用低於 IORB 的利率在聯邦基金市場中放貸。

2. 為什麼美國本土銀行很少參與聯邦基金市場?

FBO 與美國國內的銀行不同,大多數 FBO 並沒有聯邦存款保險公司(FDIC)的保險。

既然沒有保險,那麼能獲得的存款自然就比較少,所以當需要準備金結算時,就更容易跑到聯邦基金市場借錢。

再來是因為 FBO 沒有 FDIC 保險,所以不需要支付「保險費用」,因此借入聯邦資金的有效成本低於美國國內銀行。

也因此產生了某種監管套利:FBO 可以通過借入聯邦基金並將這筆資金存入美聯儲,賺取 IORB 和 EFFR 之間的利差,有效賺取比美國本土銀行更大的利差。

所以可以看到在聯邦基金市場中,無論是借款方還是貸款方,都已經不是金融市場中最重要的美國銀行核心:FHLB 並非市場的真正流動性提供者、FBO 也並非市場真正的流動性需求方!

因此近期時不時就有相關討論:Fed 是否該考慮更換「利率之錨」了?可能的新定錨是「回購利率SOFR」,但目前還尚未有動作。

總而言之,Fed 升息和降息控制「聯邦基金利率」,主要透過調控銀行之間借錢的利率,以此為中心來最終影響實體經濟的貸款和投資等活動。

我用「控制」而不是「制定」這個詞是因為:Fed 不能直接用政策規定聯邦基金利率在哪個具體數值,否則就是非常直接的干預市場交易了,號稱自由市場經濟的美國是不會這麼做的。

所以 Fed 才會用「利率區間」來控制聯邦基金利率的水平,而不是直接用政策規定利率必須在哪個水平。

二、美國利率區間上下限如何制定?

從上述可以知道利率區間是一種控制政策利率的工具,那麼區間的上限和下限究竟是如何制定的呢?

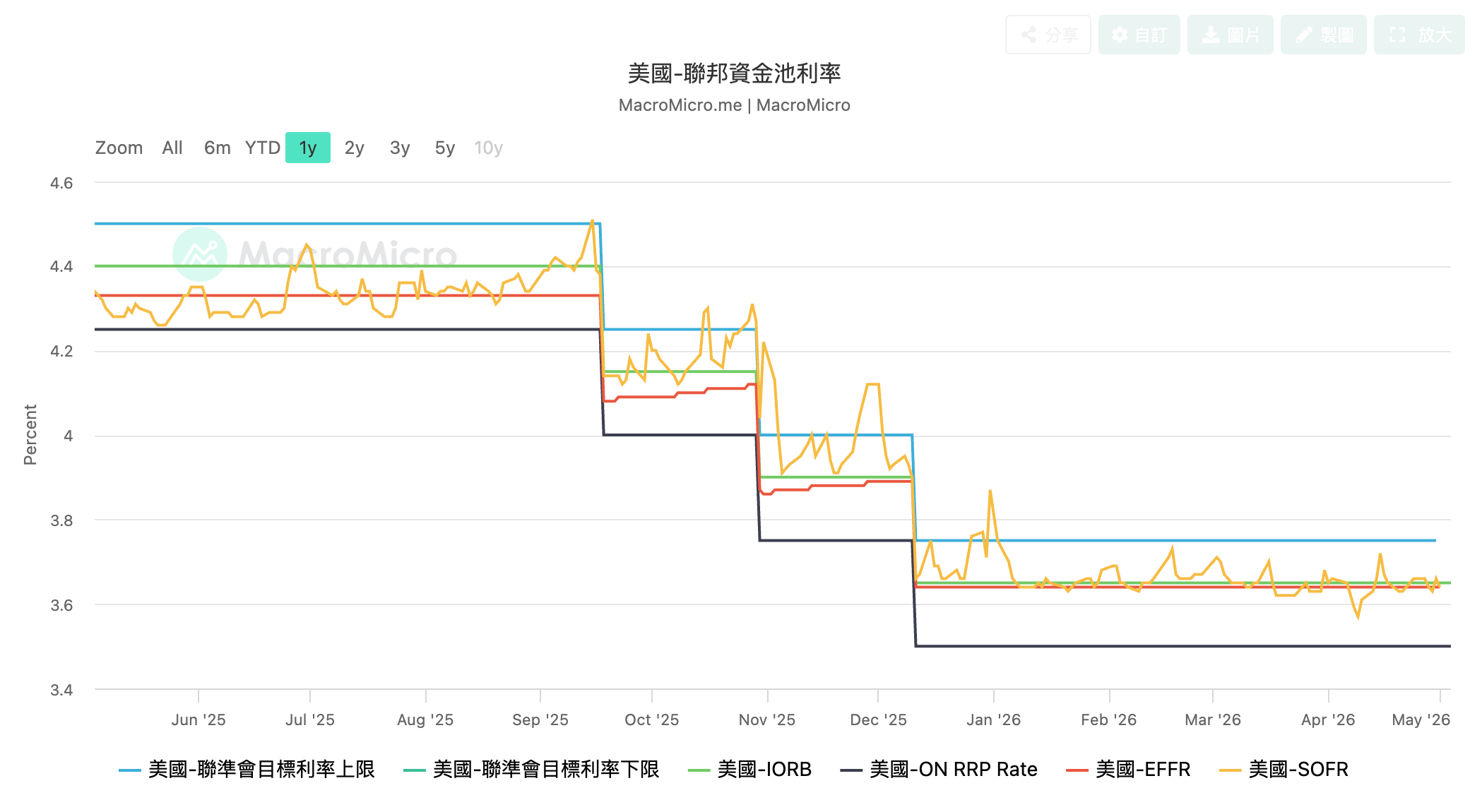

從下圖可以看到,紅色的聯邦基金利率 EFFR 的上面有兩種利率:綠色的「準備金利率 IORB」,以及藍色的目標利率上限。而黑色則是下限利率,就是隔夜逆回購利率 ONRRP。

聽起來好像很複雜,但其實也相當直觀!舉一些例子就會非常容易明白。

1. 利率區間上限兩道防線:準備金利率 IORB 和貼現窗口!

想要控制政策利率,無非就是控制市場中各個參與人借錢的「誘因」。

EX:大銀行有很多錢可以借出去,而他們在 Fed 都設有存款帳戶,目前總額有大約 3 兆美元。要怎麼控制這些資金借出去的利率呢?

這時 Fed 可以透過「支付這些存款一個固定的利率」,也就是設定一個「準備金利率 IORB」,這樣這些大銀行就不會再用「低於準備金利率」的利率借給市場了。

如同上述實際狀況,大銀行可以把錢存在 Fed 拿到 3.65% 的準備金利率,就不會再接受用 3.64% 的聯邦基金利率而把錢借出去。

甚至反過來,大銀行可以在市場借 3.64% 的聯邦基金利率,轉過頭來直接存到 Fed 的存款帳戶中領 3.65% 的利息,實現無風險套利!

而如果利率超過 3.65%,大銀行這些錢就會踴躍借出去拿到高於 3.65% 的利息,放款的人多了就會把利率再壓回 3.65%。這是第一道防線。

當然在某些情況下由於流動性緊縮,也可能遇到即使利率超過 IORB,大銀行也不願意借錢的狀況,這時 Fed 就會充當最後貸款人設立第二道防線。

如果市場真的需要緊急流動性,可以透過貼現窗口或是常備回購工具 SRP 向 Fed 借錢。由於這種利率帶有點懲罰性質的味道,因此就是利率上限 3.75%。

2. 利率區間下限:隔夜逆回購利率 ONRRP!

然而要控制市場中各個參與人借錢的「誘因」,只控制大銀行是不夠的,因為不只是大銀行有錢,很多其他的金融機構也有錢,比如各式各樣的基金和政府相關機構包括房地美、房利美等。

但由於他們在 Fed 沒有存款帳戶,所以沒辦法直接拿到 Fed 給的 3.65% IORB 利率,因此他們有誘因用低於 3.65% 的利率借錢給別人。

這時 Fed 必須想一個辦法控制這些大銀行以外的資金,否則政策利率就只有上限而沒有下限了,因此而使用的工具就是隔夜逆回購利率 ONRRP!

具體操作細節這邊先不展開討論,等到之後 ONRRP 主題再來細說,否則我認為會有太多觀念容易混淆。

總之 Fed 透過給予這些基金和政府相關機構一個 ONRRP 利率 3.5%,這樣這些大銀行以外的金融機構就不會再用 3.5% 以下的利率借錢給別人。

EX:政府相關機構可以用 3.64% 的聯邦基金利率借錢給大銀行,這樣拿到的利息會比 ONRRP 的 3.5% 還要更高;當利率低於 3.5% 時,他們就不願意借出去,資金一短缺利率就會上升到 3.5%,因此形成下限利率。

以上是美國利率區間的制定原由,簡單來說就是 Fed 會控制整體金融市場借錢的誘因:給予大銀行上限利率、給予其他參與者下限利率,進而控制聯邦基金利率不超過上下區間。

之後我會繼續解析包括 ONRRP、回購市場等金融體系的運作機制。