聯準會下一次救市:不是 QE,而是直接救對沖基金?

從國債市場結構轉變、NBFIs 崛起,到基差交易風險,為什麼下一次危機不再只是「印鈔」能解決?

美聯儲主席鮑威爾昨天(2026/3/30)在哈佛大學發表講話,市場大多數焦點都在能源價格飆升如何影響利率政策的前瞻指引。但我覺得有另一個更有趣的議題:為 QE 辯護!

他提醒任何經濟政策制定者,不要認為自己永遠不必使用 QE 這一備受爭議的工具,因為「人算不如天算」,並認為有大量的研究都顯示:QE 確實能壓低利率,並對經濟活動提供一定支撐。

當然我們不能直接認為老鮑在暗示危機將至,但這確實代表即便 Fed 掌握種種政策工具箱,也無法 100% 防範流動性危機。

這讓我想到 IMF《金融與發展》雜誌(Finance & Development,F&D)3 月號收錄的一篇文章:Fed 需要新工具來應對未來的壓力!

既然危機無法防範,那「當危機發生時如何應對」就是重點了,這也是為什麼老鮑要為 QE 辯護。

然而 QE 副作用相對於救市效果而言,已經大到不容忽視的程度了,特別是現代的通膨水位已大不同於過往的 20 年。

所以學界有一派認為:QE 會發出無意義的貨幣政策寬鬆訊號,應該更聚焦在解決市場失靈的功能支持,而非全面放鬆貨幣政策。

這就是 IMF 雜誌收錄文章的核心思想:Fed 直接接手對沖基金的部位!這篇文章不僅收錄在 IMF 中,最早是美國最具有政策影響力的的智庫之一「布魯金斯學會」的文章,因此具有思想價值。

以下一步一步深入分析其核心思想:

1. 全球金融體系的範式轉變:從私人債務轉向政府債權!

首先必須回顧<國債全球化的範式轉變>中的一個重要觀念:從 2008 年以後,全球金融體系其實發生了一項結構性的「範式轉變」:

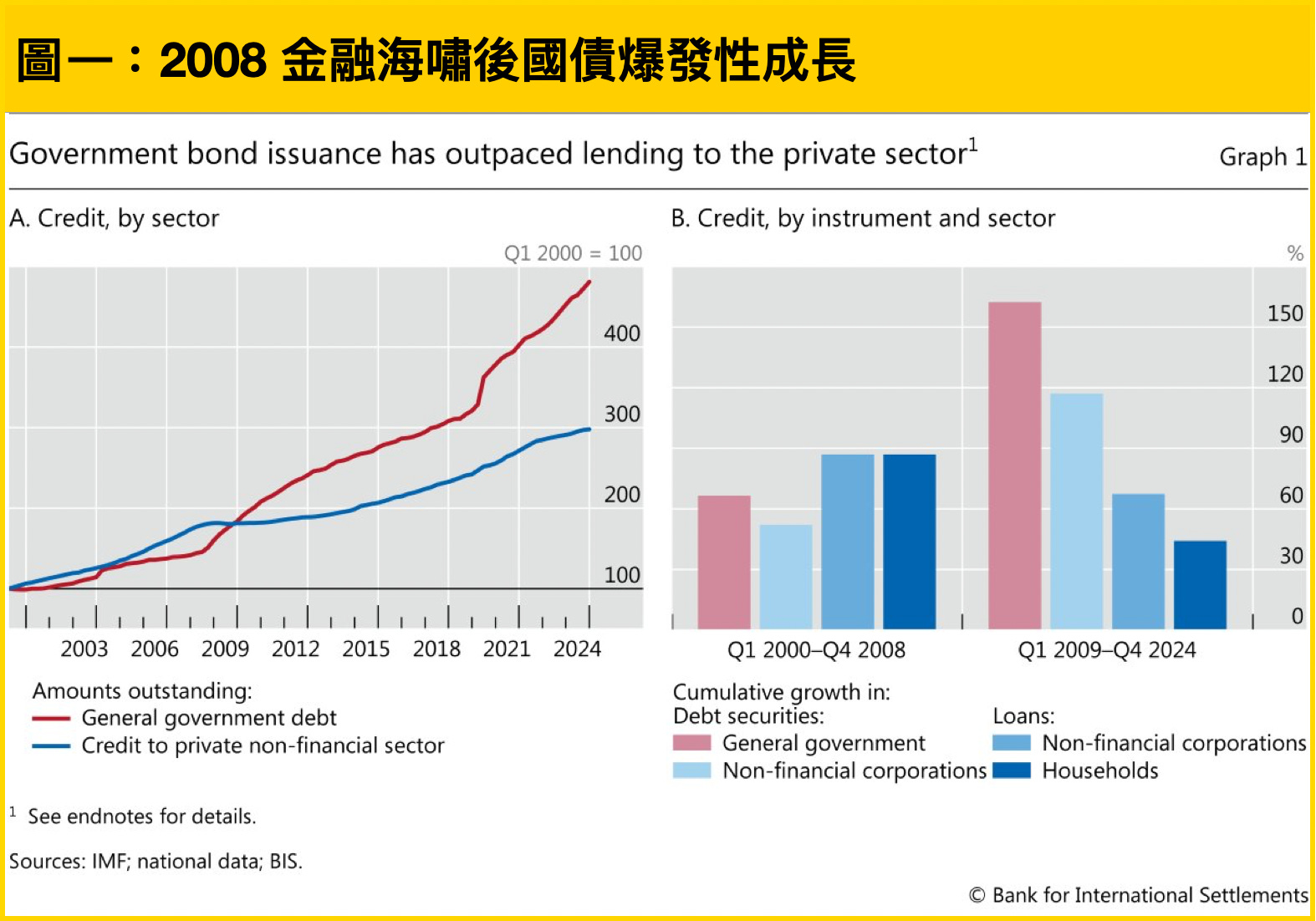

從圖一A可以看到,全球政府為了拯救萎靡的實體經濟,不斷擴大財政赤字導致國債爆發性成長,在 2009 年時政府債務和私人債務的體量出現黃金交叉,而且差距越來越大。

從圖一B可以看得更清楚,全球債務成長速度最快、佔比最高的就是政府公債!

這產生了一種底層力量:金融中介的重點已從私人債務轉向政府部門的主權債務!這也是為什麼近年來幾乎所有的「股市閃崩」都或多或少跟國債市場有關。

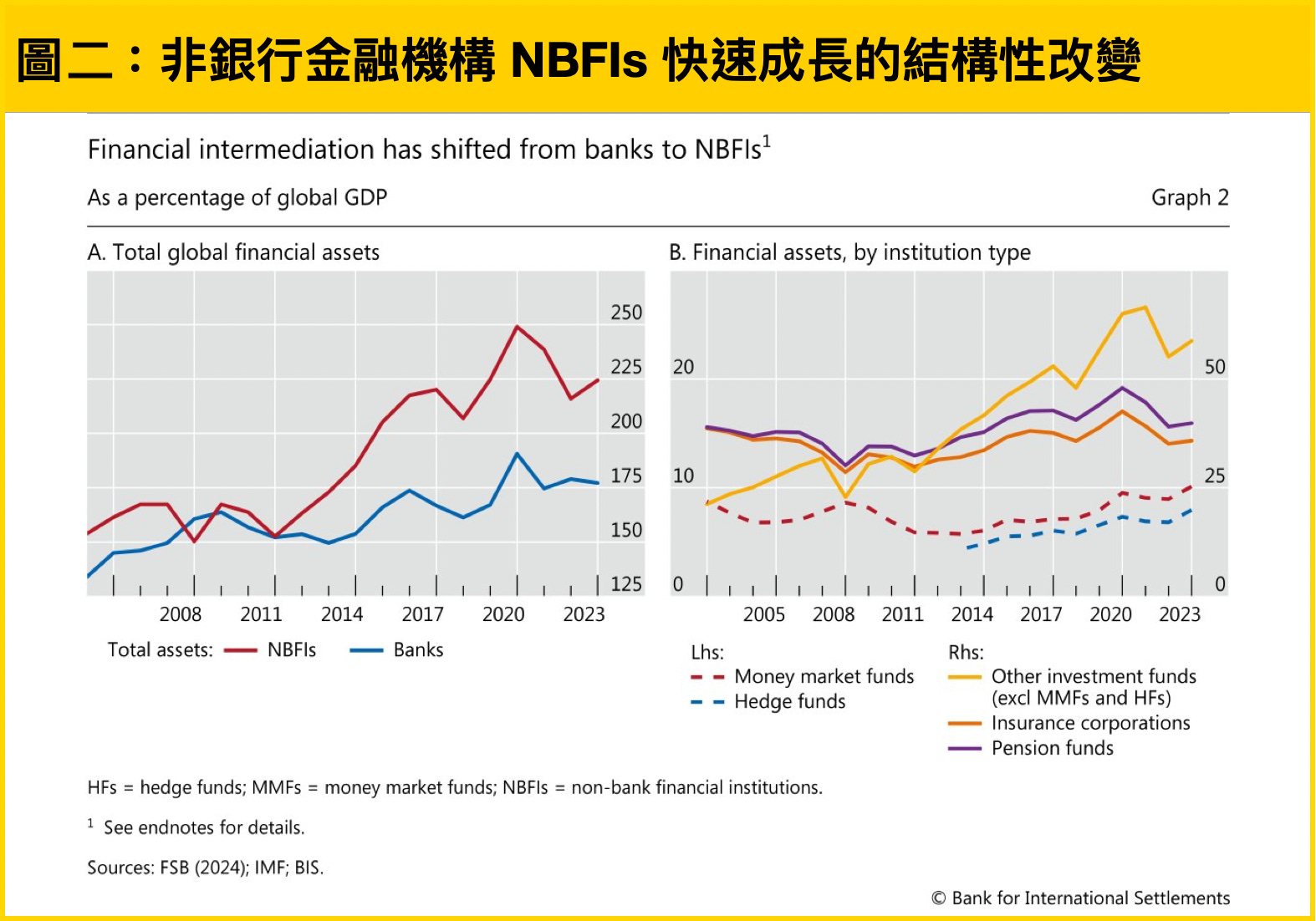

執行金融中介的機構在 2008 年後也發生了結構性的改變:從圖二A可以看到,銀行體系的總資產佔 GDP 比例僅微幅上升,非銀行金融機構(NBFIs)總資產佔全球 GDP 的比例從 167% 飆升至 224%,明顯大幅上升!

「非銀行金融機構(NBFIs)」從圖二B可以看到,對沖基金、貨幣市場基金 MMF 穩定成長,其中成長最快的是私人信貸基金,資產管理規模已從 21 世紀初的 2 億美元飆升至 2.5 兆美元以上,成長超過 10000 倍!

銀行不再衝鋒於第一陣線面對私部門,而是退居到第二線透過多種表內(貸款)和表外(外匯掉期)管道,促進 NBFI 在第一線的擴張。

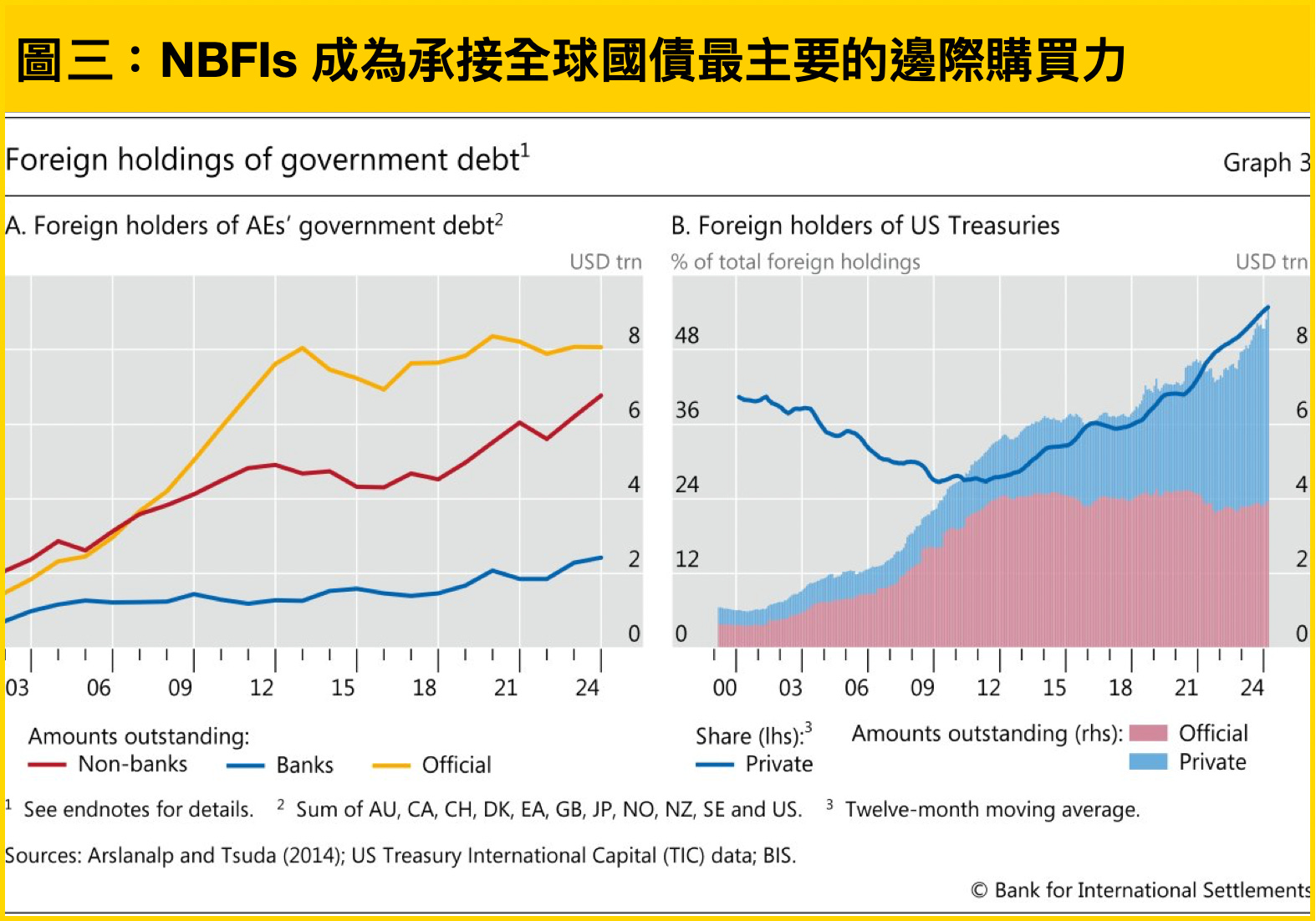

那麼 NBFIs 在全球國債市場究竟變得有多重要呢?從圖三可以看到,外國非銀行機構(紅線,NBFIs)在過去十年中迅速增持了發達經濟體(AE)的國債,是國債增量最主要的購買力道!

以美債為例,NBFIs 持有的美債數量已大大超過外國官方持有者!它們目前持有的美債佔全部外國持有量的一半以上。

結合上述我們可以得出一個結論:在供給方面,全球財政赤字大幅擴張導致國債供應激增;在需求方面,NBFIs 成為全球最大的國債邊際需求來源!

為什麽 NBFIs 在國債市場的重要性越來越高呢?因為傳統做市商資產負債表的擴張幅度遠不及美債供給增發的速度。

同時,包括退休基金、保險公司、共同基金和各類資產管理公司,越來越多地使用衍生性商品多頭頭寸,同時獲得所需的久期敞口,以及保留資產負債表空間以持有其他收益更高的資產。

這些行為為對沖基金在現貨和衍生品兩個市場之間進行套利創造了自然的機會!包括我們上一篇文章提到的「掉期利差交易」,以及下面會分析的「國債基差交易」。

由於這些交易槓桿率極高,因此他們極易受到衝擊,進而影響其維持交易的能力。這取決於多種因素:資本、融資狀況、保證金要求和風險承受能力。任何一項因素的變化都可能導致它們大幅縮減規模。

2. 簡單理解究竟什麼是國債基差交易!

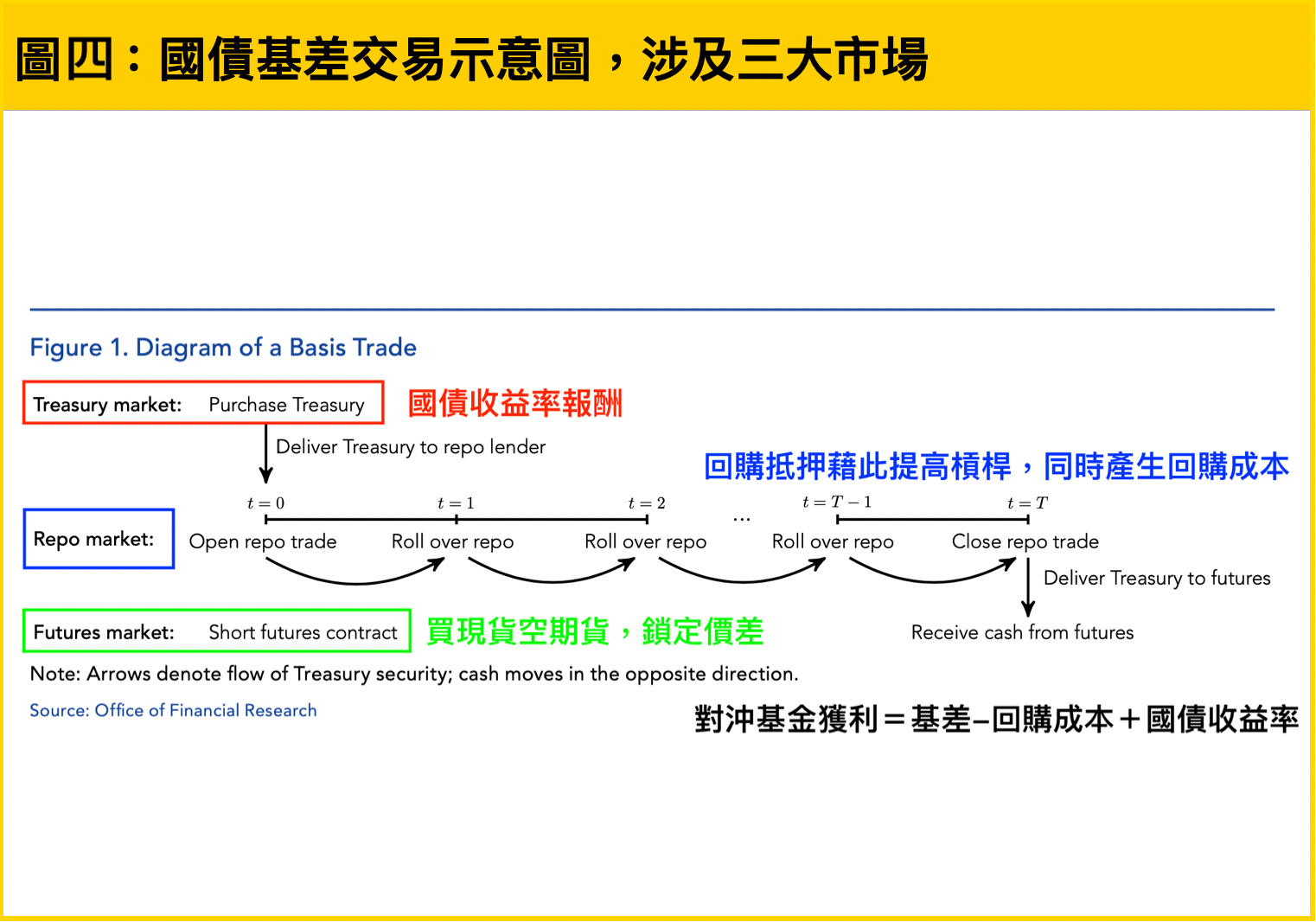

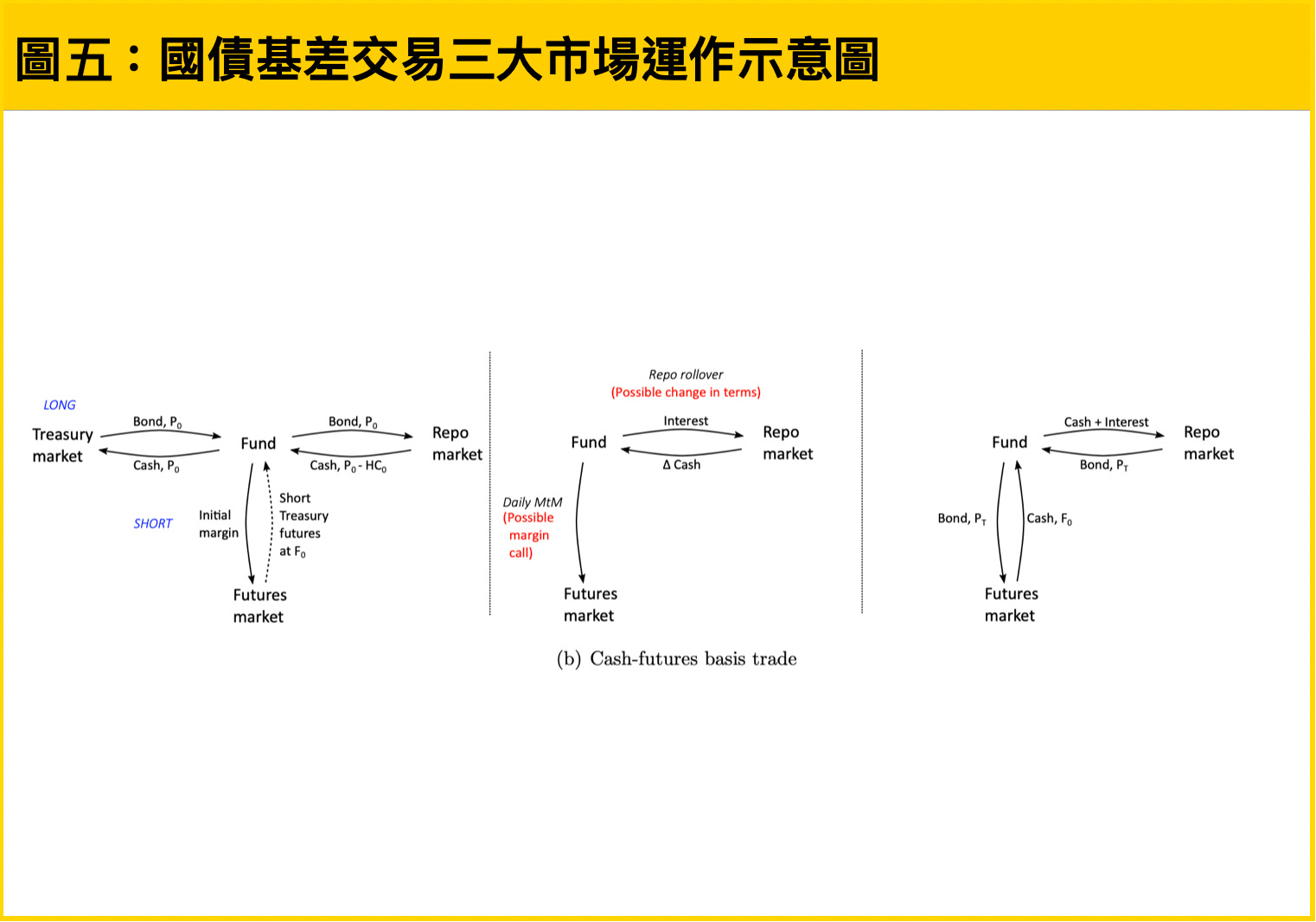

從圖四可以看到,國債基差交易涉及三個市場:國債現貨、國債期貨、回購市場。(圖五是另一種表現形式,我個人覺得更清楚)

基本上這個策略的操作就是:先用一筆錢去買國債現貨,通常是二年期、五年期或十年期(紅框),然後把國債拿到回購市場做抵押借一筆錢,再拿去買國債,然後再抵押融資,再拿去買國債,如此循環使槓桿不斷擴大,甚至可以高達 50 甚至 100 倍!(藍框)

同時做空國債期貨來鎖定價格波動(綠框),因此形成圖四當中的上、中、下三層結構。這時必須來算個帳,才能知道對沖基金如何獲利。

首先是做多國債現貨+做空國債期貨,如果上漲就有現貨可以抵銷期貨的虧損,反之亦然,藉此鎖定價差。

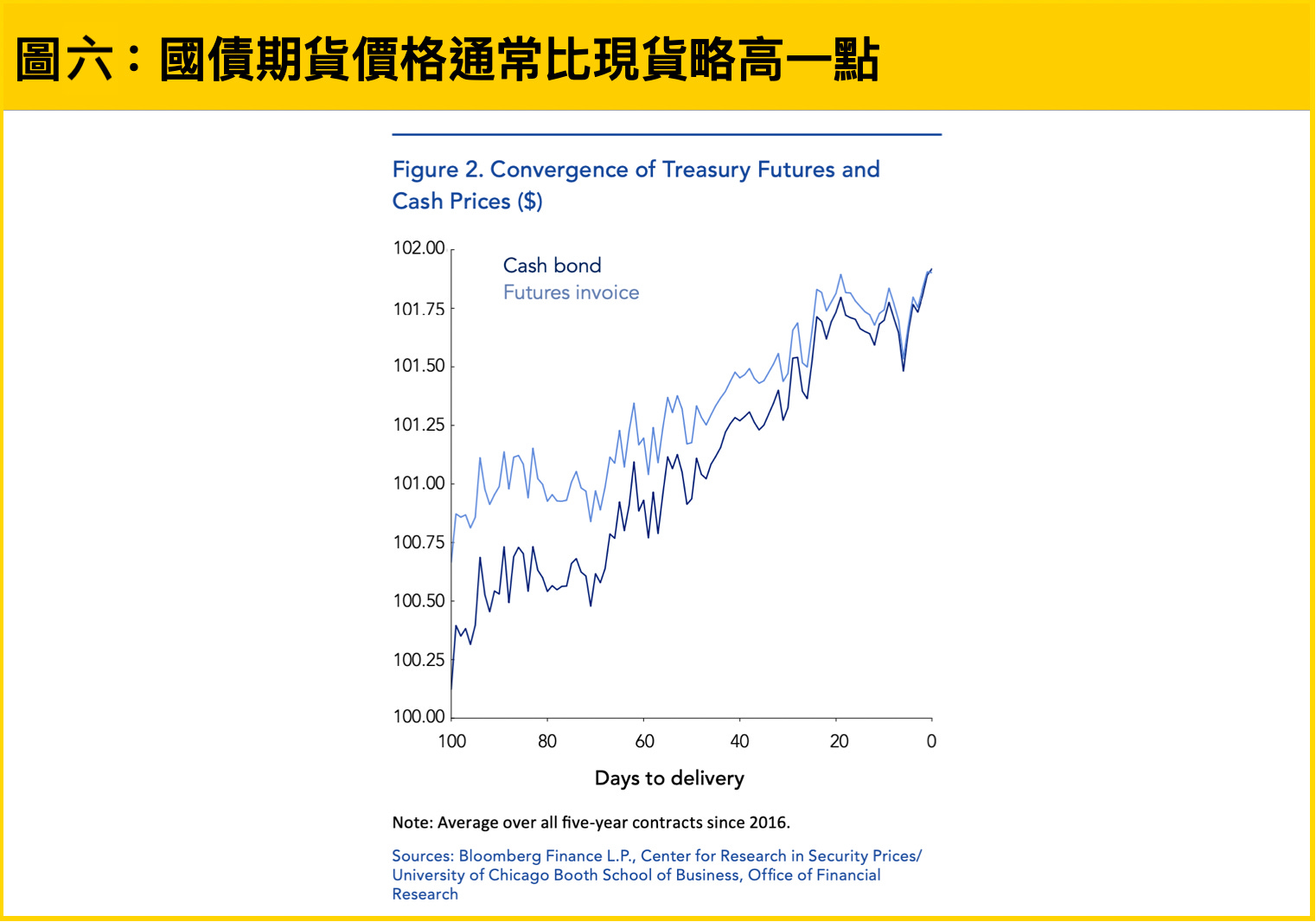

而從圖六可以看到,由於期貨可以用保證金交易,因此流動性更好,價格通常會比現貨還高。隨著交割日越來越近,現貨和期貨價格就會趨同,因為最後交割必須用現貨。而這也導致現貨價格的上漲幅度通常會比期貨略高,因此基差(現貨-期貨價格)通常為負數,代表能套利。

接下來還有兩筆帳:一個就是持有國債現貨會獲得殖利率的現金流,另一個則是在回購市場融資所要付出的利息成本。

所以最終對沖基金的獲利就是:(現貨-期貨的基差)-(回購融資成本)+(國債收益率)

而這個報酬率通常只有「幾個基點」而已,這也是為什麼需要利用回購融資來擴大槓桿,才能進而擴大報酬率!

3. 布魯金斯學會獻策:Fed 應在危機時期拯救對沖基金「基差交易」!

IMF 文章直接示警,資本薄弱的對沖基金在美國國債市場中扮演著越來越重要的角色,這對金融穩定構成了明顯而現實的威脅。

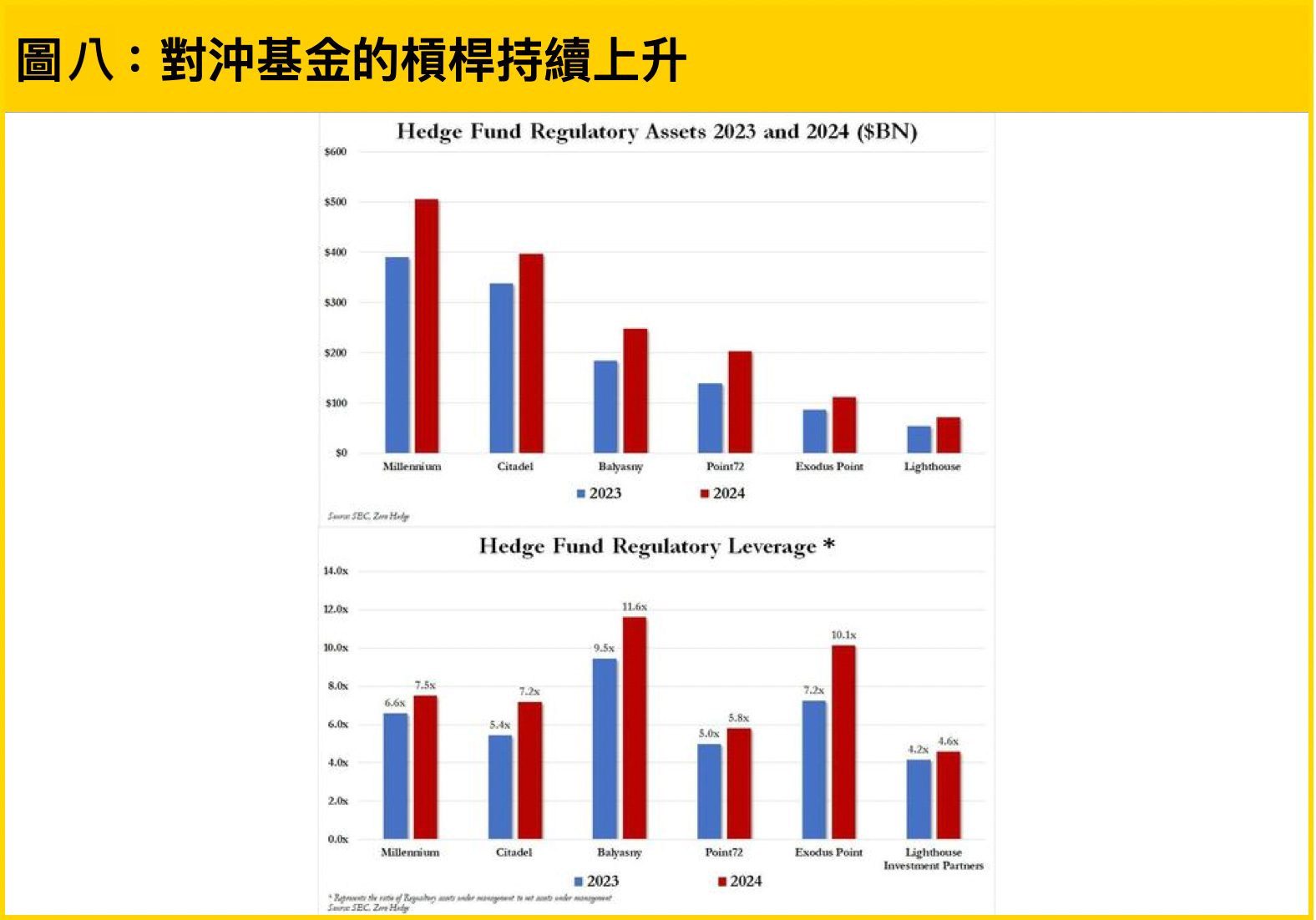

「對沖基金『基差交易』規模已達 1 兆美元,是 2020 年引爆金融風暴使 Fed 需要(無限QE)干預時的 2 倍(圖七)......這是一個相當集中的交易,可能只涉及約 10 家或更少的對沖基金。(圖八)」

因此 Fed 應該考慮設立一項應急計畫,在 30 兆美元的美債市場發生危機時平倉高槓桿的對沖基金交易:買入美國國債,並反手賣出期貨進行全額對沖!

這是一個相當令人震撼的建議!文章認為過往在風險累積的過程中,Fed 也有思考一些應對措施,EX:調整補充槓桿率 SLR、增加救援工具 SRF 的應用、希望強制通過集中清算機構(CCP)清算交易等。

然而這些措施在真正的風險下,都難以起到穩定市場的救援效果......直接救援對沖基金有三大好處:

(1)能更有效地緩解做市商資產負債表壓力

(2)能夠清楚地區分對市場失靈的功能支持與寬鬆貨幣政策

(3)Fed 無需承諾未來的債券銷售,可以降低事後巨額帳面虧損的風險

雖然有上述三大優點,但缺點是這會導致龐大的「道德風險」!也就是 Fed 居然除了銀行之外,還打算拯救特定金融集團(對沖基金)。

這會使 Fed 在國會被問責,未來的政治地位將越來越低,受財政部壓迫間接提高財政權的可能性就越高。

4. 結論

我不知道 Fed 未來會不會走到這麼極端,直接拯救對沖基金來解決流動性問題。

但可以知道的是:QE 這項工具的副作用越來越大,以至於必須找其他解決方式。未來可能更偏向「精準打擊」而不是「廣泛撒錢」的方式。

當然無論哪種救援方式,最終必然涉及 Fed 擴表的問題。而 Fed 的資產負債表有「不可能三角」困境:規模較小的資產負債表、波動率低的短期利率、有限的市場干預。

這又是另一個長期趨勢影響了,可以參考我們的報告< Fed 資產負債表「不可能三角」的深遠影響>👇

https://www.pressplay.cc/link/E41000B367?oid=A1A804389C

免責聲明:以上為財經捕手對產業和股市的看法,純屬研究心得分享,並非對讀者有任何推薦買賣意圖,投資人仍須謹慎評估,自行承擔交易風險。